در بخش اول این مقاله،بنگاههای شبه دولتی یا خصولتی به ۳ دسته تقسیم شدند. گفته شد که دستهی سوم یعنی شرکتهایی که برخلاف نص صریح قانون، صورتهای مالی خود را منتشر نمیکنند، حداقل ۹۴ درصد از بنگاههای وابسته به حاکمیت را در بر میگیرد که اکثریت قاطع اقتصاد کشور را شامل میشود. پس از آن به نسبت سود عملیاتی به درآمد تعدادی از شرکتهای هر دسته پرداخته شد که وضعیت دستهی سوم از این منظر نشانگر بحرانی عمیق از بهرهوری در این شرکتهاست که خود به بحران اقتصادی در کشور دامنه زده است. در بخش دوم این مقاله که در ادامه آمده، راهکارهایی جهت عبور از این بحران ارائه شده است.

در بخش اول از مقالهی غول پرسهزن بیبازده که در شمارهی 234 صنعت هوشمند به چاپ رسید، بنگاههای شبه دولتی یا خصولتی در ۳ دستهی:

- شرکتهای بورسی؛

- شرکتهایی که براساس اصلاحات قانون اجرای سیاستهای کلی اصل ۴۴ در خرداد ۹۸، ملزم به انتشار صورتهای مالی خود در بورس هستند و به قانون عمل میکنند؛

- و شرکتهایی که برخلاف قانون فوق عمل کرده و اطلاعات صورتهای مالی را هیچگاه منتشر نکردهاند و یا در یک یا چند دورهی کوتاه منتشر کردهاند

قرار گرفته و چنان که گفته شد، این دستهی سوم که به روشنی قانون شکنی میکنند، حداقل ۹۴ درصد از بنگاههای وابسته به حاکمیت را در بر میگیرد که اکثریت قاطع اقتصاد کشور را شامل میشود.

در ادامه، به بررسی یکی از مهم ترین شاخصهای مالی یعنی نسبت سود عملیاتی به درآمد تعدادی از شرکتهای هر دسته پرداخته شده و نشان داده شد که هر چه از دستهی اول دور میشویم، به تدریج این نسبت مهم مالی، وارد شرایط بحرانی شده تا جایی که اطلاعات مالی معدود شرکتهای دستهی سوم که در دورهی کوتاهی، منتشر شده است، نشان میدهد که این بنگاهها، یا ضررده هستند و یا نسبت سود عملیاتی به درآمد آنها، کمتر از یک درصد بوده و در حال کاهش است و این به معنای عمق بحران در اقتصاد کشور است که در اثر بهرهوری پایین اینگونه شرکتهای شبه دولتی حاصل شده است.

اما در بخش دوم در ابتدا، لازم است تا به صورت دقیق به بررسی ریشهای این بهرهوری پایین پرداخته شود.

بدین منظور، از دستهی اول یعنی شرکتهای شبه دولتی بورسی، شرکتهای فولاد مبارکه و پالایش نفت تهران در کنار شرکت جنرال مکانیک به عنوان شرکتی ۷۲ ساله و ریشه دار که بخشی از سهام آن در اختیار شبه دولتی هاست، مورد نقد و بررسی قرار گرفته است.

از دستهی دوم یعنی شبه دولتیهایی که به قانون اصلاحات اصل ۴۴ عمل کرده و مرتباً اطلاعات مالی خود را منتشر کرده اند، شرکتهای نفت فلات قارهی ایران، شرکت ملی مناطق نفت خیز جنوب و شرکت ملی پالایش و پخش فرآوردههای نفتی ایران، انتخاب شدهاند.

از دستهی سوم به دلیل عدم ارائهی اطلاعات و یا ارائهی محدود آن، هیچ شرکتی تحلیل نشده است و به دلیل وضعیت بدتر دستهی سوم نسبت به دستههای اول و دوم که در بخش اول این مقاله بدان پرداخته شد، نتایج تحلیل دستهی دوم، در بهترین شرایط میتواند به عنوان مبنای برون رفت از بحران دستهی سوم نیز، مد نظر قرار گیرد.

در کنار شاخص مالیِ نسبت سود عملیاتی به درآمد و به منظور تحلیل بهرهوری سازمانها، شاخص جدیدی با عنوان نسبت سود عملیاتی به جمع حقوق و دستمزد پرداختی به کارکنان، تعریف شده است. این نسبت به نوعی بیان کنندهی شاخص بهرهوری نیروی انسانی سازمانهاست و نشان میدهد که به ازای یک ریال پرداخت حقوق و دستمزد، چند ریال سود عملیاتی بهدست آمده است.

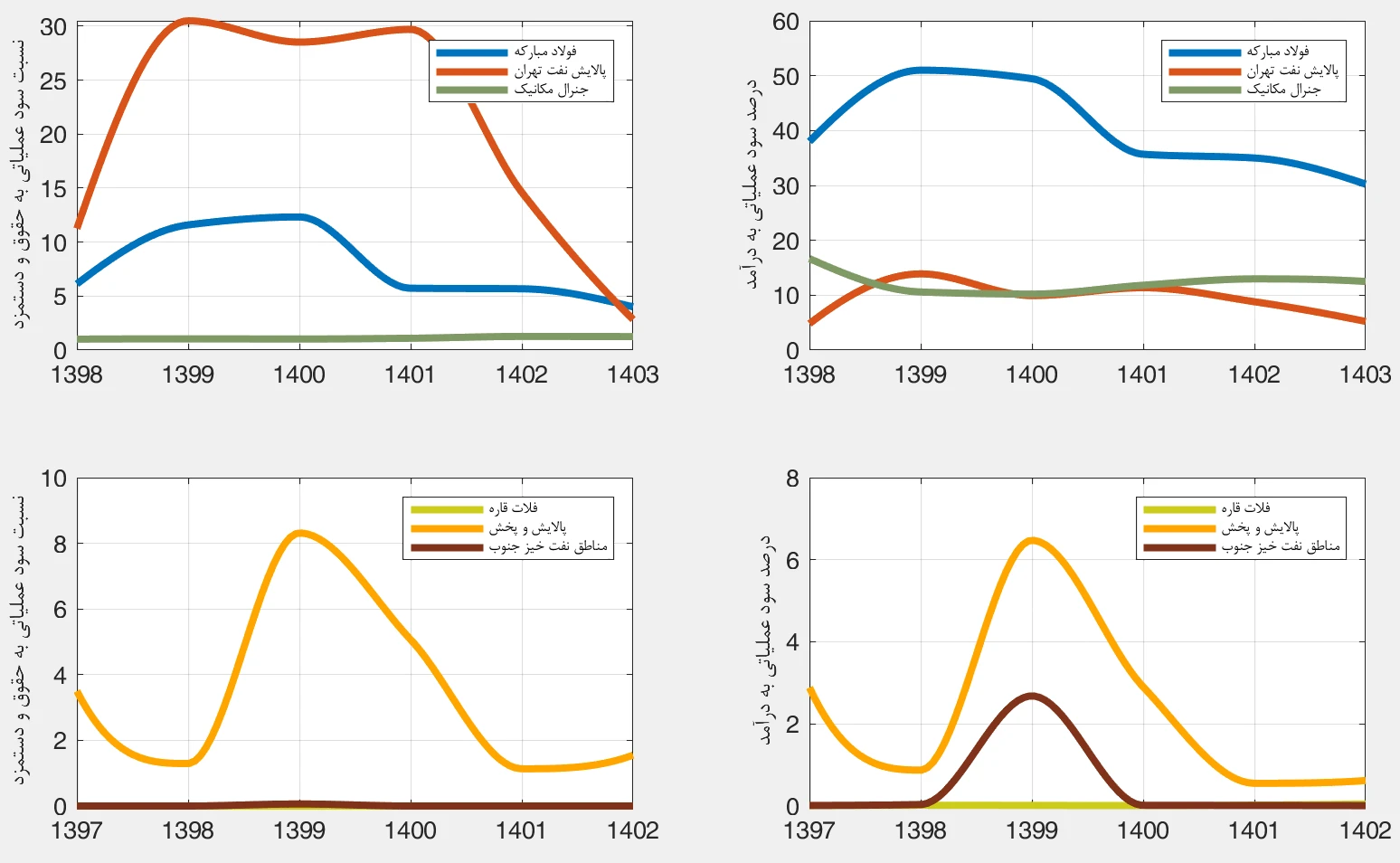

این شاخصها، از صنعتی به صنعت دیگر متفاوت است و شاید حتی شرکتهای درون یک صنعت را به سختی بتوان با هم مقایسه کرد، اما آنچه که به خوبی قابل نقد و بررسی ست، روند تغییرات این شاخصها در طول زمان و دلایل مربوط به آن است. به همین منظور در شکل 1، منحنی تغییرات سود عملیاتی به درآمد و سود عملیاتی به حقوق و دستمزد شرکتهای منتخب در دو دسته اول و دوم در طول ۶ سال نشان داده شده است.

شاخصهای مربوط به شرکتهای دستهی اول در بالای شکل 1 و در محدودهی سال های ۱۳۹۸ تا ۱۴۰۳ و شاخصهای شرکتهای دستهی دوم در پایین شکل 1 و در بازهی ۱۳۹۷ تا ۱۴۰۲ نشان داده شده است.

در سمت راست شکل 1 مشاهده میگردد که نسبت سود عملیاتی به درآمد شرکتهای دسته اول یعنی شرکتهای بورسی به مراتب بالاتر از شبه دولتیهای دستهی دوم است و در سمت چپ تصویر، بهرهوری نیروی انسانی این دو دسته مقایسه شده است. در این بخش نیز مشاهده میگردد که بهرهوری نیروی انسانی دستهی اول بالاتر از شبه دولتیهای دستهی دوم است. اما نسبت سود عملیاتی به حقوق و دستمزد به تنهایی نشان دهندهی بهرهوری نیروی انسانی نیست، چراکه بهخصوص در ارتباط با شرکتهای تولیدی، عوامل دیگری در این نسبت،أتاثیرگذارند که به دقت باید بررسی گردد.

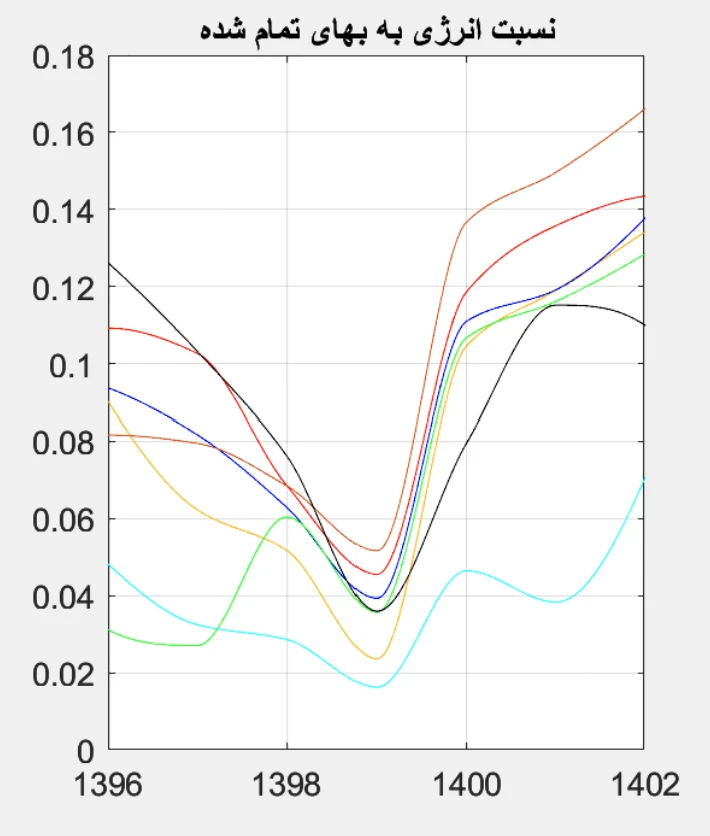

به عنوان نمونه، شرکت فولاد مبارکه در سال 1399، با نسبت سود عملیاتی به حقوق و دستمزد برابر 12 و شرکت پالایش نفت تهران با نسبت 30 نشان داده شدهاند که هیچکدام به معنی بهرهوری بالای نیروی انسانی این دو شرکت نیست، چرا که شکل 2 نشان میدهد که کشور در سال 1399 در تلهی چاه انرژی قرار گرفته و نسبت انرژی به بهای تمام شده در صنعت فولاد به عنوان نمایندهای از کل صنعت کشور در حداقلِ میزان خود قرار گرفته و همین، عامل اصلی سودهای بالای صنعت کشور در سال 1399 شده است که باید آن را متمایز از بهرهوری صنعت کشور دانست.

در شکل 1 مشاهده می گردد که با واقعیتر شدن قیمت حاملهای انرژی در سالهای اخیر، نسبت سود عملیاتی به درآمد واحدهای تولیدی کاهش یافته و به صورت مستقیم، نسبت سود عملیاتی به حقوق و دستمزد آنها نیز کاهش یافته است به گونهای که این نسبت، برای دو شرکت فوقالذکر در سال 1403 به زیر 5 درصد رسیده است و پیشبینی میشود که در سال 1404 به مقادیری کمتر سقوط کند و این مقادیرِ کمتر، نشان دهندهی بهرهوری واقعی نیروی انسانی آنهاست.

در شکل 1، مشاهده میگردد که نسبت سود عملیاتی به حقوق و دستمزد شرکت جنرال مکانیک به عنوان یک شرکت پیمانکاری در طول 6 سال گذشته، بین یک تا یک و دو دهم در نوسان است و حتی در سالهای گذشته افزایش داشته است. لازم به ذکر است که در شرایط اقتصادی امروز ایران، نسبت سود عملیاتی به حقوق و دستمزد بالای 1 برای یک شرکت پیمانکاری، عددی قابل قبول است اما این شاخص برای یک شرکت تولیدی موفق، باید بالای 10 باشد.

در شرایط اقتصادی امروز ایران، نسبت سود عملیاتی به حقوق و دستمزد بالای 1 برای یک شرکت پیمانکاری، عددی قابل قبول است اما این شاخص برای یک شرکت تولیدی موفق، باید بالای 10 باشد.

اما این شرایط نگران کنندهی دستهی اول، قابل مقایسه با شبهدولتیهای دستهی دوم نیست. منحنی پایین شکل 1 نشان میدهد که بهرهوری اکثریت شرکتهای دستهی دوم در حد صفر و در نتیجه در بهترین شرایط، دستهی سوم نیز به همین گونه است و این بررسی، تأیید کنندهی آن است که بخش عمدهای از 80 درصد اقتصاد دولتی و نیمه دولتی ایران با بهرهوری نزدیک به صفر در حال سقوط است.

بخش عمدهای از 80 درصد اقتصاد دولتی و نیمه دولتی ایران با بهرهوری نزدیک به صفر در حال سقوط است.

به همین دلایل است که در قانون برنامهی هفتم پیشرفت کشور آمده است که سهم 8/2 دهم درصد از رشد 8 درصدی سالیانهی اقتصاد، باید از محل بهرهوری تأمین گردد. اما تحلیلهای فوق نشان میدهد که اگر بهرهوری حاصل از کاهش مصارف انرژی و نیز بهرهوری حاصل از راندمان تولید را به موارد فوقالذکر اضافه کنیم، این سهم 8/2 دهم درصد به مراتب قابل افزایش است و با سرمایههای اندک، دهها میلیارد دلار در سال در اثر این بهبود، به چرخهی اقتصاد کشور تزریق میگردد.

در بخشهای مختلف برنامهی هفتم، از جمله در مواد 2، 3 و 111 به صراحت و مستقیماً به موضوع بهرهوری پرداخته شده و در بخشهای دیگری نیز در مباحث مربوط به انرژی، محیط کسب و کار، نظام بانکی و تورم، امنیت غذایی و ارتقای تولید محصولات کشاورزی، محیط زیست، صنعت معدن و رشد تولید، راه و ساختمان و هوشمندسازی ، بهصورت غیرمستقیم به این موضوع پرداخته شده است.

در تبصرهی ذیل ماده 2 برنامهی هفتم، آمده است:

به منظور بهرهوری کل عوامل تولید، سازمان مکلف است با همکاری دستگاههای اجرایی ذیربط نسبت به تهیهی دستورالعملهای لازم برای ارتقای بهرهوری به تفکیک بخشهای مختلف از طریق هستههای فناور، شرکتهای خصوصی و دانش بنیان تا پایان سال اول برنامه اقدام نماید و بهصورت سالانه نسبت به پایش و گزارشگری بهرهوری کل عوامل تولید و تحقق دستورالعملها اقدام نماید. مؤسسات و نهادهای عمومی غیردولتی نیز مشمول این تبصره میباشند. سازمان مکلف است گزارش سنجههای عملکردی رشد اقتصادی را سالانه به مجلس ارسال نماید.

در این تبصره، چند نکتهی مهم و قابل توجه به شرح زیر وجود دارد:

- سازمان برنامه و بودجه، مکلف است نسبت به تهیهی دستورالعملهای لازم برای ارتقای بهرهوری تا پایان سال اول برنامه، یعنی تا پایان 1403، اقدام کند که البته تاکنون نیز انجام نشده است.

اما عبارت تهیهی دستورالعملهای لازم برای ارتقای بهرهوری به تفکیک بخشهای مختلف، بسیار کلی و حدود و چارچوب آن کلی و نامشخص است. اگر منظور، تهیهی تعدادی دستورالعمل کلی ست که این کار هم اکنون هم قابل انجام است، اما نتیجهی این دستورالعملهای کلی، چیزی ست در حد هیچ، چرا که با استفاده از آنها عملیات مشخصی در بخشهای مختلف نمیتوان انجام داد که در جهت رشد بهرهوری باشد.

پس اگر انتظار نتیجهی ملموس و قابل اندازه گیری و اثربخش داریم، لازم است که در بخشهای مختلف از جمله در صنایع مختلف، به تفکیک صنعت و زیربخشهای آن و با در نظر گرفتن بخشهای مختلف زنجیرههای تولید در هر صنعت، به مطالعهی دقیق وضعیت موجود و وضعیت مطلوب پرداخت و به تفکیک هر جزء، دستورالعمل لازم جهت افزایش بهرهوری را تهیه کرد که چنین برداشتی از تهیهی دستورالعمل، کاری ست بزرگ و بیتردید، انجام آن از توان بخشهای مختلف دولت خارج است و مشارکت جدی انجمنهای دانش محور و مبتنی بر فناوری روز را میطلبد.

- شاید همین برداشت اخیر، مد نظر بوده است که بهدرستی در این برنامه، تهیهی چنین دستورالعمل مهمی را بر عهدهی هستههای فناور، شرکتهای خصوصی و دانش بنیان گذاشته است.

در این صورت لازم است تا کمیتهای متشکل از سازمانهای دولتی و شرکتهای خصوصی و دانش بنیان، تشکیل شده و اولویتبندی مشخصی از بخشهای مختلف صنعت صورت گرفته و در هر بخش ، تعدادی از شرکتها مسئول تحلیل وضعیت موجود و به صورت همزمان، تهیهی شاخصها و درس آموزههای صنایع مشابه ولی پیشرو در جهان شده و قدمهای لازم جهت رسیدن به شاخصهای عملکردی مد نظر، تدوین گردد.

در این مسیر همکاری تمامی کارخانههای منتخب و الزام آنها به ارائهی دادههای معتبر و دقیق، از اولویت تهیهی دستورالعملهای مورد نظر است.

- پایشهای سالانهی تمامی بخشها نیز در همین تبصره پیشنهاد شده است و سازمان مکلف شده است که گزارش سنجههای عملکردی رشد اقتصادی را سالانه به مجلس ارسال نماید که با توجه به آنچه که در بند 2 آمد و پیچیدگیهای مربوط به آن، لازم است تا این پایشها نیز توسط همان شرکتهای فناور انجام پذیرد.

تبصرهی ذیل ماده 2 قانون برنامهی هفتم پیشرفت، به روشنی نشان میدهد که دولت از انجام وظیفهی رسمی خود یعنی تنظیم گری نیز عاجز است و به روشنی پرچم سفید تسلیم را بر افراشته است و در چنین شرایطی، انجمن شرکتهای اتوماسیون صنعتی به عنوان یکی از انجمنهای دانش محور و به عنوان رهبر هوشمندسازی و افزایش بهرهوری صنایع کشور، تمام قد ایستاده است

انجمن شرکتهای اتوماسیون صنعتی به عنوان یکی از انجمنهای دانش محور و به عنوان رهبر هوشمندسازی و افزایش بهرهوری صنایع کشور، تمام قد ایستاده است

تا:

یاری گر رویش باشد

نه نظاره گر ریزش